全球移动支付发展现状

译自:澳大利亚储备银行《移动支付在发展中和发达经济体的发展趋势》

编译:工业和信息化部国际经济技术合作中心 黄静、张靖

随着手机在日常生活中的日益普及,移动支付功能逐渐受到人们关注。

与发达经济体相比,移动支付目前在发展中经济体的发展步伐已遥遥领先,并且发展模式也有所不同。

一、发展中经济体移动支付发展现状

在全球范围内,第一波发展起来的移动支付系统主要建立在“手机钱包”模式基础之上——以移动终端为交易工具,通过SMS或USSD方式对绑定资金账户进行操作。

这种支付模式其实只是现有预付费服务的简单扩展,因为移动终端客户已预存了资金。这类支付模式在已拥有成熟支付系统的经济体中应用并不广泛,但在许多发展中经济体却广受消费者欢迎,得到迅速发展。

全球移动通信系统联盟(GSMA)的数据显示,如今,发展中经济体中已有163种移动支付产品在使用,另有107种将推出(GSMA2013的数据)。这107种产品中,约90种在非洲国家使用,约40种在亚太地区,其余17种在美洲国家使用。

一项对49个发展中经济体78家服务供应商的调查显示,截至2012年6月,这些服务供应商拥有8200万用户,其中3000万是活跃用户,6家供应商活跃客户数超过100万。

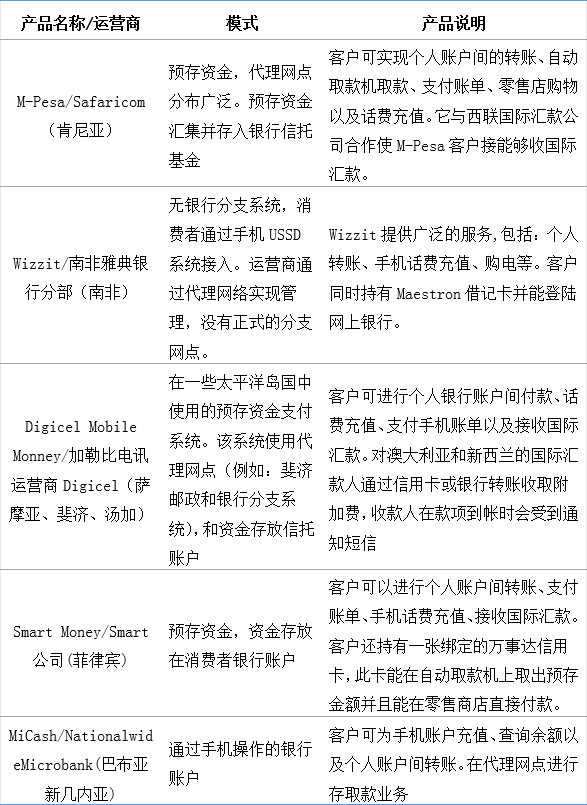

然而,移动支付产品的普及率却参差不齐。在肯尼亚,发展得最好的是M-Pesa系统,2011年的绝大多数移动交易都通过该系统完成,肯尼亚73%的人使用移动钱包,23%的人移动钱包使用频率达到每天至少一次。

在其他发展中国家发展较好的移动支付系统有菲律宾的SMART MONEY系统(拥有1000万用户)、坦桑尼亚的M-Pesa系统(拥有440万用户)。

表1列举了在发展中经济体发展较好的移动支付系统。

在发展中国家,由于大部分人没有金融系统账户,或者由于金融基础设施极不发达导致人们无法得到便捷实惠的金融服务,移动支付系统得到了迅速普及,为这些国家的人们带来不少好处。

表1 发展中国家移动支付系统实例

例如,在某些人口少且位置偏远的地区,金融机构无法设立网点和自动取款机,而移动支付因能提供一种相对便捷且快速的电子支付系统,体现出优势。尽管这些地区金融基础设施欠发展,但这之所以可能实现,是因为近年来手机普及率大幅度提升。

在撒哈拉沙漠以南非洲,尽管手机普及率仍相对较低,但2011年,每百人拥有手机数量达到53部(2006年每百人中只有18位手机注册用户)。移动运营商网点的扩大以极具特色的方式支撑着该地区手机持有量的增长,同时也促进了移动支付的普及,因为资金可以通过代理商用现金的方式支付,收款人也可以以相同的方式取款。

许多发展中国家的移动支付系统依赖用户向移动运营商预存资金,一些系统使用相同的SMS/USSD界面实行金融系统账户间的支付。这让银行系统能覆盖大量银行网点无法覆盖的地区。

在发展中国家,移动支付系统主要用于转账,其中超过80%的交易属于个人账户间交易(person-to-person)。这突出了移动支付在国内汇款中日渐重要的作用(例如从城市到边远地区),也让国际汇款能以更加经济有效的方式进行。

此外,在发展中国家,一些移动支付系统促进了零售店购物和消费者对企业的移动终端远程支付。移动设备让边远地区的人们不用现金即可进行交易,减少了持有大量现金的风险。另外,移动设备还能用于购买必需品(比如电),这样人们就不需要长途跋涉购买必需品或者通过第三方平台进行支付。

移动支付系统对发展中国家的潜在影响已经从金融行业上升到更广阔的经济领域。一个更为简单、有效且经济的金融系统,有助于降低交易成本促进经济发展。这些潜在的优势已经让包括亚洲发展银行、联合国及世界银行等在内的国际组织通过制定章程及法律法规,参与促进移动支付系统的发展。

二、发达经济体移动支付发展现状

发达经济体的消费者和商家已拥有完善的电子支付系统,因而对于那些在发展中经济体中倍受欢迎的移动支付系统需求度不高。例如,澳大利亚罗伊摩根研究公司一项名为消费者支付的研究表明,约10%的消费者认为他们已经使用了他们概念中的移动支付。但是这类消费主要购买手机铃声、游戏以及手机应用,而不是购买商品和服务。

手机钱包尚未在发达经济体中产生令人瞩目的影响,并不表示移动支付的推广没有意义。未来其他形式的移动支付普及率可能会上升,尤其是移动互联网和非接触式(NCF)交易。这两种形式都依赖于技术支撑,比如智能手机、支持NFC的手机和零售终端。

移动互联网让金融机构的手机银行应用得到普及,一些银行表示,有越来越多的用户使用移动设备连接银行系统。这些手机银行应用提供了丰富的账户管理服务,特别是付款服务,但目前主要着眼于传统支付方式,在某些情况下也提供简化的个人对个人账户间转账的支付方式,包括在同一金融系统中的用户间实时转账。

移动互联网还能够支持资金由非金融机构的第三方代为持有的预存资金系统,但此类交易通常直接通过金融机构完成。尽管如此,仍有一些非传统支付系统,如PayPal,通过移动支付应用在市场占有一席之地。

非接触式支付可以通过NFC芯片实现,这让使用手机在零售终端付款成为可能。在这种情况下,手机本身成为非接触式终端支付的读卡器,而非传统的银行卡。在澳大利亚,尽管支持移动非接触式支付的手机技术有些滞后,但非接触式读卡器很常见。

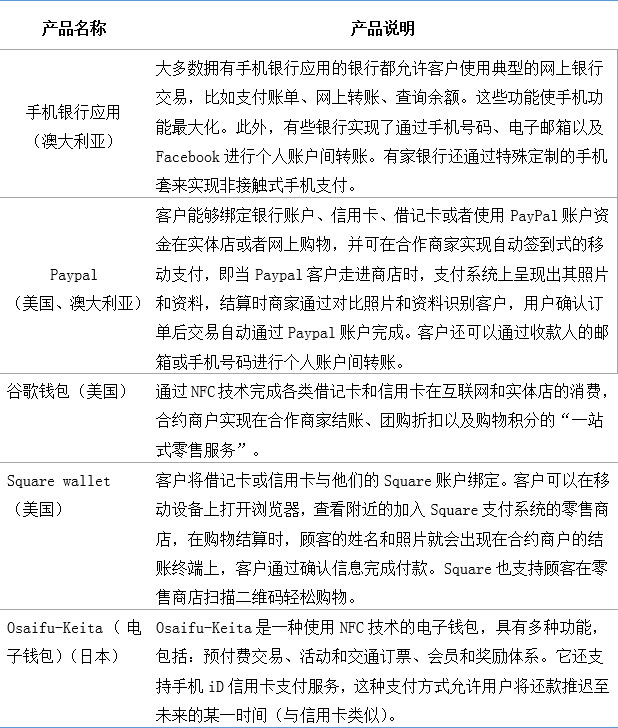

表2 发达经济体移动支付系统实例

目前,澳大利亚已有银行力图通过推广一种特殊手机套的使用来推进非接触式付款的发展,并有其他在手机里内置NFC付款能力的试点项目。另一种支付模式并不依赖于NFC,它所使用的是移动互联网和地理定位系统的结合从而实现交易(用户通过在附近的商户自动签到,通过用户资料识别完成支付)。移动NFC是个能促进多种类型交易的界面,但是它的初始应用程序仍然采用传统基于账户的产品,通过银行卡系统得以实现。表2列出了在发达国家中使用的移动支付系统实例。

- 相关文章

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2018/12/28俄罗斯2018年互联网经济盘点

- 2018/05/18数字经济为中国与中东欧16+1机制开辟新合作领域

- 2018/05/18普京颁布新五月命令, 第四任期经济政策向去原材料化倾斜

- 2018/05/08英国政府发布网络安全出口战略

- 最新文章

- 2025/11/04中国企业亮相秋季香港电子产品展览会

- 2025/10/16关于邀请参加2026年德国“汉诺威工业博览会”的通知

- 2025/10/16关于邀请参加2026年“慕尼黑国际电子元器件博览会”的通知

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2023/11/072023工业绿色发展成果展圆满落幕