新常态下的宏观政策思考(上)

作者:工业和信息化部国际经济技术合作中心 王健、杨镇瑀

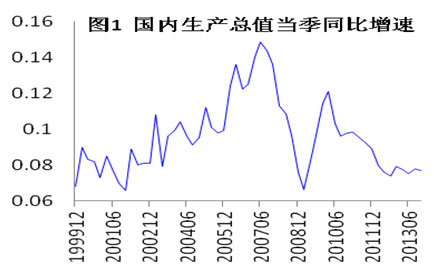

2014年第三季度中国GDP当季同比增速7.3%,低于中央政府7.5%的增长目标,也是2008年金融危机后6年内最低水平,仅仅高于金融危机发生时经济V型增长的底部尖点而已。而且,从趋势上看,我国经济增长正处于一个历史低水平且持续下滑的阶段,显示中国经济进入了后危机时代最严峻的时刻(图1)。

数据来源:CEIC

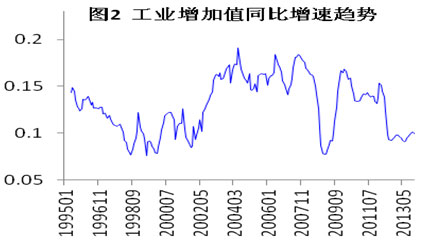

同样,9月工业增加值同比增速仅8%,已经长时期处于9%以下或附近的低水平,反映中国经济现阶段缺乏足够的增长动力(图2)。接下来,缺乏足够增长动力的中国经济是会企稳回升,还是继续下滑,甚至遭遇“硬着陆”的打击呢?

数据来源:CEIC

一、中国经济和通货紧缩的距离正在缩小

从先行指标、同步指标以及滞后指标可以看到,中国经济企稳回升言之尚早,经济正在步入通货紧缩区间,甚至有“硬着陆”的危险。

数据来源:中经网统计数据库

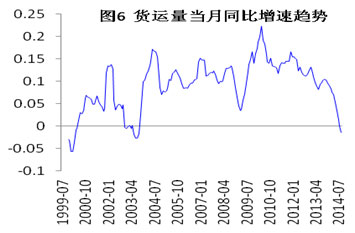

图3至图7显示,绝大多数的先行指标指示当前经济正在面临快速下滑的状态,并预示下滑的趋势尚未结束。

从趋势上看,钢材产量、水泥产量、发电量和货运量四者的增速从去年年末已开始下滑,目前这一趋势并没有明显得到遏制。

从数值上看,其增速大多已下滑至金融危机后的最低值,其中货运量更是负增长,已明显低于金融危机时的水平。

数据来源:中经网统计数据库

尽管制造业经理采购指数PMI年初略有回升,但随后也开始下降,而且从数值上看,PMI数值长时期低于历史平均值,进一步表明当前经济的活力和动力缺乏。综合上述先行指标,可以判断当前经济仍有继续下行的压力,企稳回升言之尚早。

数据来源:中经网统计数据库

数据来源:中经网统计数据库

数据来源:中经网统计数据库

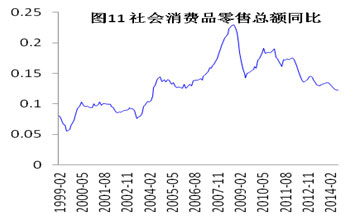

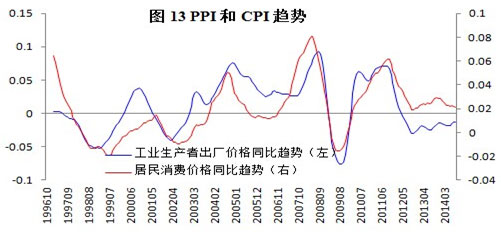

同步指标和滞后指标(图8至图14)进一步验证了当前我国经济下滑的局面。汽车、商品房的销售进入历史寒冷时期,其中商品房销售的下滑更甚,增长步入负区间。投资和消费双双持续下滑,反映当前经济增长的内在需求并不强,而进口进一步验证了内需的增长实际缺乏足够动力。

出口略有回升,但考虑到外围经济的实际情况,比如欧洲、日本陷入通缩的现状,QE结束致使与美元挂钩的人民币的升值等情况,出口增速难以恢复到以往水平,其更是难以承担经济止跌回升的重担。

经济下行,物价指数也逐渐步入通缩区间,9月CPI跌至2%以下,PPI更是长达31个月为负。结合先行指标和其他同步指标看,经济缺乏止跌回升的动力,未来经济很有可能进入通缩区间,PPI将继续为负,CPI停留在低位。

数据来源:中经网统计数据库、CEIC

数据来源:中经网统计数据库、CEIC

数据来源:中经网统计数据库、CEIC

数据来源:中经网统计数据库、CEIC

数据来源:中经网统计数据库、CEIC

数据来源:中经网统计数据库、CEIC

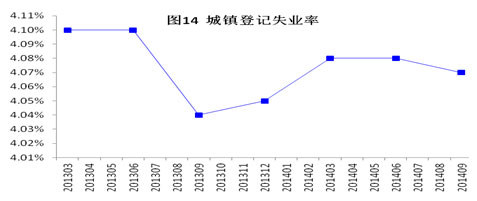

就业方面,由于我国正处在市场化和工业化的经济转型进程中,失业问题一直比较突出,失业率逐年上升。而就现阶段看,自2013年下半年开始的本轮经济下行的过程中,就业也受到压力,城镇登记失业率有小幅上升,失业问题值得关注。

数据来源:CEIC

(未完待续)

- 相关文章

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2018/12/28俄罗斯2018年互联网经济盘点

- 2018/05/18数字经济为中国与中东欧16+1机制开辟新合作领域

- 2018/05/18普京颁布新五月命令, 第四任期经济政策向去原材料化倾斜

- 2018/05/08英国政府发布网络安全出口战略

- 最新文章

- 2025/11/04中国企业亮相秋季香港电子产品展览会

- 2025/10/16关于邀请参加2026年德国“汉诺威工业博览会”的通知

- 2025/10/16关于邀请参加2026年“慕尼黑国际电子元器件博览会”的通知

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2023/11/072023工业绿色发展成果展圆满落幕