新常态下的宏观政策思考(下)

作者:工业和信息化部国际经济技术合作中心 王健、杨镇瑀

二、货币政策定式化不利于经济稳定增长

金融危机之后,为了应对国际金融危机的冲击,中央政府曾大刀阔斧地下调存款准备金率和基准利率,大幅提高信贷数量,向市场注入大量的流动性,其结果是透支未来经济增长动力,引发未来高涨的物价,因而遭人诟病。政府过度刺激经济确实会带来若干不利后果,但这并不意味着,在经济困难时期“讳疾忌医”,经济政策继续持偏紧模式,而不做出相应调整。

数据来源:CEIC

实际上,经济政策裹足不前,不因时而宜,同样会对经济造成伤害。在经济困难时期,市场流动性往往会减少,偏紧的货币政策会加剧流动性的匮乏。同时,通胀隐忧减少,通缩压力反而出现,固化的货币政策会造成期间真实利率不降反增的局面,企业投资成本增加。

此外,在经济困难时期,市场预期本身会过于悲观,而偏紧的货币政策会加剧市场的悲观情绪,增加经济下行的压力。

数据来源:CEIC

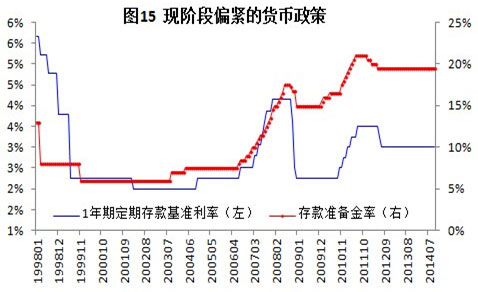

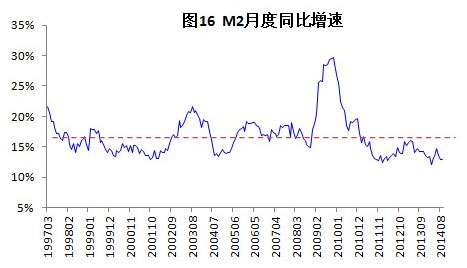

现阶段,我国经济就面临着经济下行的同时货币政策偏紧的困境。前面已经指出,一系列的经济指标均反映出我国经济现阶段面临着危机后最严峻的时刻,经济增长处在非常艰难的时刻。但货币政策却停留在过去,基准利率长时期没有变动,存款准备金率维持在高位,货币供给量增速趋于下降(如图15和图16所示),其结果是资金供给不足,真实利率偏高,对现阶段经济造成诸多负面效果。

数据来源:CEIC

第一,真实利率偏高会逐渐挤掉实体投资,反而增加虚拟经济投资。在经济下行的过程中,实体投资回报率通常偏低(如图17所示,工业企业主营业务累计利润与成本之比在年初遭遇严重下降),造成企业不愿意进行实体投资,而去搞虚拟经济投资,而偏高的真实利率会进一步加重这种倾向。

现阶段,我国物价水平已经进入下行通道,尤其是PPI已经长达31个月位于负增长区间,长时期维持不变的基准利率意味着企业、尤其是工业企业实际上在经济困难时期面临着上升的真实利率,真实利率偏高造成工业企业逐渐脱离工业投资,转而进行房地产、金融业等非实体性投资,影响经济健康发展。

第二,高基准利率带来地方债发债成本高,一方面造成地方政府融资难,积极的财政政策难以有效实施,另一方面会推高社会资金成本。政府发债利率高,债务利息负担重,进一步发债受限。政府资金受到约束,实施积极财政政策捉襟见肘,基建投资遭到负面影响。

另外,由于地方政府发债对利率并不敏感,在基准利率偏高的情况下,仍旧会以较高的利率发行一定数量的债券,吸收社会资金,引起社会其他经济主体获取资金的利率进一步上升,因而进一步抑制企业投资和耐用品、住房等的消费。

数据来源:CEIC

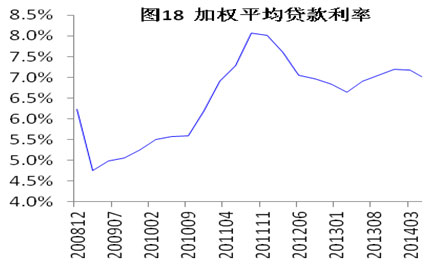

第三,面临高的存款准备金率和存款基准利率,银行的资金成本高,限制了银行根据市场情况调整贷款利率的能力和意愿。据估计,在现有存款准备金率下,银行的资金成本约为其贷款利率的0.9,而同时受制于存款基准利率,资金成本难以降下来,贷款利率也难以实质性下降(如图18所示,现阶段的贷款利率维持在高位),信贷难以随之增加。

第四,企业筹资难,尤其是中小企业筹资更难。经济增长发生困难,偏紧的货币政策造成资金供给相对不足,企业可获取的资金数量相对减少。而且,我国国有企业和中小企业在获取资金能力方面存在显著差异:在资金供给相对不足的情况下,国有企业仍旧比较容易满足其自身的资金需求,而中小企业获取资金的能力反而进一步受到削弱。这样,即使中小企业有良好的投资机会,由于资金的约束而难以实现,最终汇集成的总投资就有增长乏力的表现。

三、降低货币增速“去杠杆”事与愿违

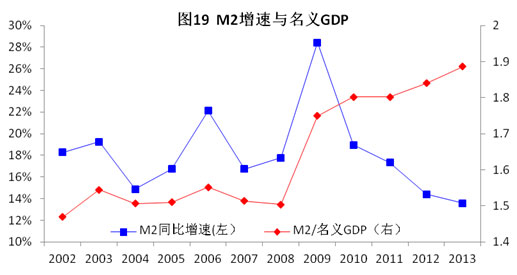

近几年,政府一直致力于经济的去杠杆,企图通过压低货币供给增速的方法来达到经济去杠杆的目的,但却事与愿违。事实上,近几年在M2增速下降的同时,M2与名义GDP之比逐年上升。从时间上看,可以将2002年至2013年分为三个阶段(图19):

第一个阶段为2002-2007年。M2增速均值在18%左右,期间M2与名义GDP之比表现平稳,而且M2增速与M2/名义GDP趋势大致相同,即M2降速,M2/名义GDP回落,反之则M2/名义GDP上升。在这一阶段,降低M2增速可以达到经济去杠杆的目的。

第二个阶段为2008-2009年。为应对金融危机对经济的冲击,信贷放量,M2同比猛增至28.24%,M2/名义GDP剧烈上升,从1.50上升到1.75,经济的杠杆率急剧增大。

2010至今则为第三个阶段。货币政策从危机时的极度宽松措施转向稳健风格,期间货币供给量受到严格控制,M2增速逐年下滑。按照第一阶段的逻辑,M2/名义GDP也应该随着M2增速的下降而回落,但实际情况却表现为M2增速下降的同时M2与名义GDP之比逐年上升,经济的杠杆率并没有随着M2增速的降低而减少。

这意味着,在现阶段,降低M2增速不仅不能实现经济杠杆率的降低,反而会使经济增长遭受进一步的伤害,徒增经济下行的压力,实为得不偿失之举。因此,在现阶段银行体系对经济提供资金的功能得到强化,经济对信贷依赖增强之即,货币供给量增速不应过低,以防止过度伤害经济增长的同时还不能降低经济的杠杆率。

数据来源:EIU Country Data

四、新常态下的宏观经济调控框架

1、通过多种政策工具引导市场利率下行,积极推进利率市场化,并合理增加市场流动性。

我国存款利率仍旧受央行管制,有限的上下浮动区间已经使利率对价格水平的调节非常困难,如果央行不根据价格水平做出积极的利率调整,那么我国经济就相当于几乎丧失利率调节这个十分重要的经济调节机制,经济的波动性无疑会增大。

前面已经指出,面临本轮经济下滑过程,央行迟迟没有调节基准利率,结果在物价指数下滑至低位时造成真实利率偏高,企业真实投资成本不降反增,投资活动和耐用品消费活动削弱。由于本轮经济已下滑至通缩区间,央行应该通过包括降低基准利率在内的多种手段引导市场名义利率下行,减轻企业负担,并尝试赋予商业银行在制定利率方面的更大的自主权,以使利率更好地反映市场需求。

此外,在经济下行压力增大和外汇占款减少的背景下,央行应该注意市场流动性的变化,适量增加货币供应量,抵消因外汇占款减少而导致的市场流动性的减少。

2、积极推进资本市场改革,更大程度地发挥资本市场的直接融资功能。

我国资本市场结构仍旧是银行独大的局面,股票市场、债券市场等直接融资的比例远远小于以银行为代表的间接融资。虽然扩大银行信贷能够部分解决企业的资金需求,但存在诸多弊端。

且不说造成未来通胀的压力,扩大银行信贷会造成国有企业和非国有企业之间差距的扩大,损害信贷扩张的经济效率。信贷资金增量很大一部分会流入国有企业,尤其是国有大型企业,而中小企业受益较小。

部分产能饱和、效率低下的国有企业尤其是大型国有企业,仍旧会凭借自身特有优势占据大量信贷资金,而那些持有良好投资项目、需要扩大自身规模的企业却仍旧面临资金需求难以满足的局面,结果造成部分行业产能过剩和部分行业资金需求相对不足的共存局面,既会降低信贷资金的经济效率,又会增加宏观调控的复杂性和困难性。

如果我国股票市场、债券市场等直接融资渠道得到改善,企业可以更好地置于市场而非仅仅限于银行的观察和监督下,那么持有更好投资项目的企业就越容易被市场发现,他们的资金需求越容易满足,市场配置资金的效率得到提高,产能过剩局面将逐渐得到缓解,宏观调控受制于产能过剩的尴尬局面将逐步缓解。

同时,增加直接融资比重,也可以起到缓解经济对信贷过度依赖的作用,可以协调控制货币供给和降低经济杠杆率之间的矛盾,增强政策工具的选择性。

(完)

- 相关文章

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2018/12/28俄罗斯2018年互联网经济盘点

- 2018/05/18数字经济为中国与中东欧16+1机制开辟新合作领域

- 2018/05/18普京颁布新五月命令, 第四任期经济政策向去原材料化倾斜

- 2018/05/08英国政府发布网络安全出口战略

- 最新文章

- 2025/11/04中国企业亮相秋季香港电子产品展览会

- 2025/10/16关于邀请参加2026年德国“汉诺威工业博览会”的通知

- 2025/10/16关于邀请参加2026年“慕尼黑国际电子元器件博览会”的通知

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2023/11/072023工业绿色发展成果展圆满落幕