俄罗斯乘用车和商用车市场报告(三)

译自:2017年2月【俄罗斯】investinrussia.com

编译:工业和信息化部国际经济技术合作中心 黄婧

【编者按】普华永道(PWC)于2017年2月发布了《俄罗斯乘用车和商用车市场报告——2016年发展综述及2017年展望》。报告分析了2016年俄罗斯乘用车和商用车市场的发展情况,并预测了2017年俄罗斯汽车市场的发展前景。本文节选自该报告,主要介绍俄罗斯乘用车市场发展情况。

俄罗斯汽车制造商的出口潜力

适应当地情况和适当的投资政策决定了俄罗斯汽车制造商的出口潜力

在俄罗斯,产能利用率不高;因此,将汽车出口到国外市场成为部分汽车制造商释放多余产能的方式之一。出口战略的实施不仅为汽车制造商提供额外的产能利用渠道,也能提升品牌知名度,发展客户群。

目前,俄罗斯汽车制造商的产品在发展中国家市场可能受欢迎,因为发展中国家汽车市场增长速度快,对中低价为的车有需求,并且市场准入条件相对较好。

俄罗斯汽车制造商在发展中国家市场的主要竞争对手是亚洲制造商,特别是中国制造商,因为与其他市场参与者相比亚洲制造商具有较大的价格优势。提供与中国品牌产品相比具有明显技术优势的产品,同时保持最优的性价比,有助于提高俄罗斯制造商在出口市场的潜力。

选择进入发展中国家市场的策略取决于制造商的能力,最终目标以及出口市场的特点。在进入新市场时,企业可通过独立的中介机构间接出口产品,也可以由公司独立运营出口业务直接出口产品,即设立贸易代表处或聘请外国分销商。在外国市场成功的一个重要因素是选择到合适的合作伙伴和承包商。在选择策略之外,解决方案通常还需要进行投资和对潜力进行准确评估。

对汽车制造商而言,不仅要建立销售网络,还要提供汽车配件和维修服务。许多发展中国家市场的很大一部分业务来源于非官方的经销商和服务中心,有必要与其竞争。

不同国家使用的关税和非关税外贸管制方法可能阻碍出口的发展。然而,通过国家和汽车制造商的共同努力,可消除部分外贸管制方法(见下文的更多细节)。

进入出口市场时,俄罗斯汽车制造商面临着很多关税和非关税的外贸管制方法

关税管制方法

关税管制方法意味着在进口汽车进入一国领土时必须缴纳关税。

许多发展中国家(包括金砖四国和东盟成员国)设置了高额进口关税以限制其他国家的出口,这主要是为了保护本土汽车制造商,促进本地化生产。例如,印度和泰国乘用车的进口关税分别为60%和80%。

一些措施能够缓解监管模式并对俄罗斯制造商的出口量产生积极影响,例如执行自由贸易协定和特别政府间协议。

如为了拓展经济关系,欧亚经济联盟(EEU)与越南之间的自由贸易协定于2016年10月5日结束谈判。协定的主要规定之一是逐步降低在俄罗斯和其他欧亚经济联盟国家生产汽车的进口关税,10年内乘用车关税从50~70%降到0%,卡车关税从17%到0%。

此外,2016年10月,俄罗斯-越南关于在越南境内支持机动车的政府间议定书生效。议定书向授权公司(GAZ,KAMAZ和Sollers集团)提供对进口机动车辆和车型一定范围内的配额。

非关税管制方法

非关税管制方法意味着适用不同于关税的外贸管制工具。

最流行的管制方法是产品的许可和数量限制(如阿尔及利亚和厄瓜多尔),对产品进行强制性认证确认是否符合一国的技术和生态标准(如欧盟的“欧6”标准),以及提供出口补贴。

非关税管制方法通常导致汽车制造商的产品需要适应当地的具体情况,这反过来需要大量投资和优化运营成本。

因而,对汽车制造商而言非常重要的一点是跟踪全球汽车生产趋势,考虑其汽车产品的现有和未来的需求。

因此,俄罗斯汽车制造商有扩大在出口市场的潜力。然而,为了维持和提高竞争能力,有必要引进技术和创新,保持质量标准。

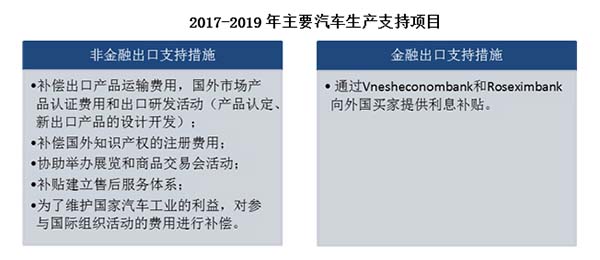

俄罗斯汽车制造商提高出口潜力的主要途径是开发金融和非金融支持工具

2016年11月,俄罗斯批准了国际工业出口合作重点工程,其中包括工业部门的国家扶持措施。这些支持措施将重点放在汽车生产、农业机械行业、铁路机械行业、飞机行业这四个行业。该工程旨在为俄罗斯工业非资源型产品出口的可持续增长创造条件。

预计在2017-2019年期间,优先发展部门(包括汽车、农机,铁路机械和飞机)的联邦预算金额可能达到700亿卢布。

2016年俄罗斯经济下滑幅度放缓,但消费者信心指数仍处于较低水平。

2016年,俄罗斯新乘用车的销量下降了12%。以卢布计算,俄罗斯新乘用车市场的销售额基本维持不变,而以美元计算则下跌了9%。

在2016年销量增长的汽车品牌中,一些品牌提供了新的或更新的型号。

2017年,传统的国家扶持项目继续推行,此外还引入了更有针对性的新措施。

2017年,俄罗斯新乘用车市场预计将增长,达到140万辆。据预测,到2021年,新乘用车销量将达到每年218万辆,前提是没有外部冲击。

2016年,俄罗斯的新车总产量下降了7.4%。考虑到汽车制造商计划提高在俄罗斯的产能,结合目前的市场预测,到2021年产能利用率预计为57%,达到180万辆汽车的产量。

2016年,轻型商用车(LCV)的销量实际上与上一年保持在同一水平,为9.3万辆。 2017年,LCV的总销量预计将增长5%,达到9.7万辆。俄罗斯经济的逐步复苏以及国家的扶持对轻型商用车产生了积极影响。

2016年,俄罗斯卡车市场同比增长4%,达53300辆。 2017年,俄罗斯卡车总销量预计增长5%,达5.6万辆。未来几年增长的主要因素是累积的延期需求和国家扶持措施,而限制因素则是卡车维修成本的上升。

2016年,俄罗斯客车市场比2015年增长了15.4%,达到10400辆。 2017年的销量预计增长8%,达到11200辆。车队改造、大型体育赛事的筹备以及国家客车采购都为俄罗斯客车市场提供了稳定的需求。

俄罗斯汽车制造商具有扩大出口市场的潜力。然而,为了维持和提高竞争能力,有必要引进技术和创新,保持质量标准。

(全文完)

- 相关文章

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2018/12/28俄罗斯2018年互联网经济盘点

- 2018/05/18数字经济为中国与中东欧16+1机制开辟新合作领域

- 2018/05/18普京颁布新五月命令, 第四任期经济政策向去原材料化倾斜

- 2018/05/08英国政府发布网络安全出口战略

- 最新文章

- 2025/11/04中国企业亮相秋季香港电子产品展览会

- 2025/10/16关于邀请参加2026年德国“汉诺威工业博览会”的通知

- 2025/10/16关于邀请参加2026年“慕尼黑国际电子元器件博览会”的通知

- 2024/04/10工业和信息化部国际经济技术合作中心(中国国际贸易促进委员会电子信息行业分会)2024年度部门预算

- 2023/11/072023工业绿色发展成果展圆满落幕